2020-03-20 11:28:37作者:admin来源:未知

2019年1月1日执行的新个税法已经全面实施,其中,公告明确,居民个人的工资薪金所得,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得,采取基本平移现行规定的做法进行预扣预缴。

一、关于正常工资薪金所得月度扣缴税款的计算:

累计预扣法,由原月度计税改为年度内累计计税,税率适用有上升的现象。

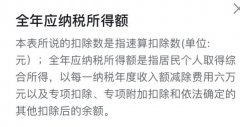

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

例如:A某2019年每月工资均为20000元,每月减除费用5000元,社保公积金个人部分1500元,子女教育专项扣除1000元、赡养老人分摊扣除2000元。

1月个税:(20000-5000-1500-3000)*3%=315元

2月个税:(20000*2-5000*2-1500*2-3000*2)*3%-315=630-315=315元

3月个税:(20000*3-5000*3-1500*3-3000*3)*3%-630=945-630=315元

4月个税:(20000*4-5000*4-1500*4-3000*4)*10%-2520=1680-945=735元

| 级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

二、关于年终一次性奖金扣缴税款的计算

2021年前,居民个人取得全年一次性奖金,可以按以下步骤单独计算纳税,也可以选择并入当年综合所得计算纳税。

1、某某2019年12月取得全年一次性奖金6万元,选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

60000/12=5000

适用税率10%,速算扣除210元

2019年12月全年一次性奖金个税 60000*10%-210=5760元。

2、某某2019年12月取得全年一次性奖金6万元,选择并入计算;月工资5000元,社保公积金个人部分1500元,子女教育专项扣除1000元、赡养老人分摊扣除2000元。

2019年综合所得个税=【(5000*12+60000)-5000*12-1500*12-3000*12】*3%

=【120000-60000-18000-36000】*3%=6000*3%=180元

| 级数 | 全月应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过3000元的 | 3 | 0 |

| 2 | 超过3000元至12000元的部分 | 10 | 210 |

| 3 | 超过12000元至25000元的部分 | 20 | 1410 |

| 4 | 超过25000元至35000元的部分 | 25 | 2660 |

| 5 | 超过35000元至55000元的部分 | 30 | 4410 |

| 6 | 超过55000元至80000元的部分 | 35 | 7160 |

| 7 | 超过80000元的部分 | 45 | 15160 |

猜你喜欢:

-

热2022-11-09

-

热2022-07-26

-

热2022-06-28

-

热2022-06-09

-

热2022-06-06

-

热2022-05-13