2021-01-25 11:56:43作者:admin来源:未知

每个公民都有依法纳税的义务,无论你是在企业上班的员工还是在家办公的自由职业者,都包含在内。

这里的自由职业是指摆脱了企业与公司的制辖,自己管理自己,以个体劳动为主的一种职业,譬如网络主播、自由撰稿人、插画师等,他们一般收入较高,承担的税负压力也更大,纳税后收入将严重缩水。

那么在目前的新税制度下,身为自由职业者,如何进行合法合规又操作便捷的税务解决方案呢?今天大喵就给大家整理三种有效的节税方式。

注:新个税制度下,将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来按照综合所得计算个税,适用于3%~45%的七级超额累进税率表,如下:

No.1

申报专项附加扣除

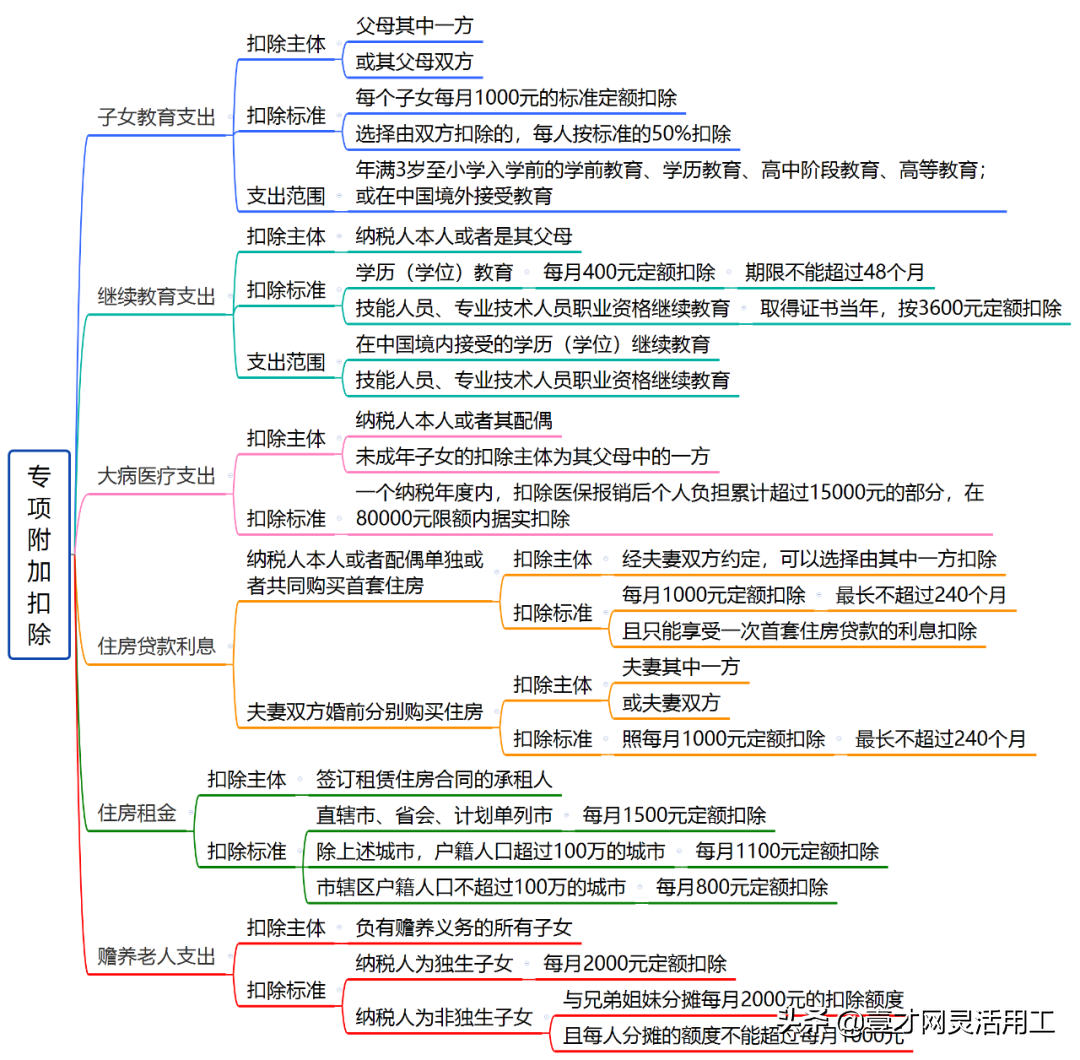

根据《个人所得税专项附加扣除操作办法(试行)》中指出,纳税人享受子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人六项专项附加扣除,纳税人可以通过申报扣除相应的税额,减轻税负。

例如:

律师小王已婚且有一个上二年级的女儿,家中父母均已满60岁,小陆年收入100w,他每年需缴纳多少个税?

专项附加可扣除税额:子女教育1000元/月,赡养老人2000元/月

个税=(年收入-免纳税额-专项附加扣除额)*税率-速算扣除数

专项附加扣除前,个税=(100万-6万)*35%-8.592万=24.31万

专项附加扣除后,个税 =(100万-6万-0.1万*12-0.2万*12)*35%-8.592万=23.05万

根据上面的案例可知,专项附加扣除后,作为自由职业者小王,一年可节税1.26万!

附:专项附加扣除一览表

No.2

缴纳社保

符合规定的社保、公积金可作为扣除项,自由职业者可以通过缴纳社保、公积金来达到节税的目的。

作为自由职业者,如果居住地和户口地在同一个地区的话,可以以灵活就业人员的身份缴纳城镇职工社保。

比如重庆地区,2019年社保基数为5469元,灵活就业人员可以在基数的60%~300%之间自由选择,社保缴得越高,税前可扣除的也越多。

也就是说,在个人能力范围内,可以选择较高基数进行社保缴纳,从而最大程度减少税负。

No.3

转变纳税主体性质

通过改变纳税主体的性质,比如成立个体工商户,将自由职业者转变为个体工商户,从而实现收入性质的转变,把工资劳务所得变成个人经营所得(核定征收)。

核定征收的政策依据

2019年小规模纳税人月收入10万元以下的(按季度申报的季度收入30万元以下的)免收增值税, 同时免征城建税、教育费附加、地方教育附加、文化事业建设费等。《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)

第三十七条 对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额, 《中华人民共和国税收征收管理法》

第四十七条 纳税人有税收征管法第三十二条或者第三十七条所列情形之一的,税务机关有权采用下列任何一种方法核定其应纳税额:

(一)参照当地同类行业或者类似行业,经营规模和收入水平相近的纳税人的税负水平核定;(二)按照营业收入或者成本加合理的费用和利润的方法核定;(三)按照耗用的原材料、燃料、动力等推算或者测算核定;(四)按照其他合理方法核定。《中华人民共和国税收征收管理法实施细则》

猜你喜欢:

-

热2022-12-01

-

热2022-12-01

-

热2022-11-09

-

热2022-10-08

-

热2022-10-08

-

热2022-07-26