2021-02-10 09:43:14作者:admin来源:未知

我们都知道在校研究生一般都会有一些奖助,有时数额还不少。

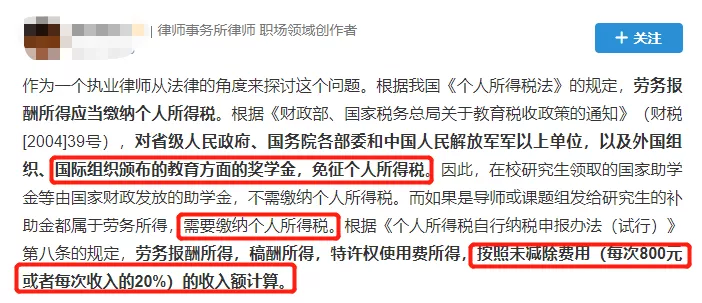

最近有童鞋问在校研究生的奖助金缴税的问题,得到了专业律师的一番回答,从而引发了一些讨论,我们来看看他是怎么说的。

从这段话中我们总结出两个结论:

1、由国家财政发放的助学金、奖学金不需缴纳个人所得税;

2、导师或课题组发给研究生的补助金属于劳务所得,需要缴纳个人所得税,按照未减除费用(每次800元或者每次收入20%)的收入额计算。

这一问题是很多人的盲区,给大家普及了知识点。

但慢慢地讨论的画风却发生了变化,童鞋们开始从最初的问题本身到了最后的卖惨大会,普遍在吐槽自己的导师补助少,甚至连纳税的资格都没有!

如此高的讨论度,恰恰也说明了这个问题触到了研究生群体的痛点!

之前曾有机构对已上岸学长学姐做过调查,得出了一组真实的数据:

有相当一部分是没有补助的,300-500元是常事,800元以上真的是得到导师真爱了!

另外,对于导师月补助金超过800元以上并缴纳税款的研究生群体,在年末会有个人所得税综合所得汇算清缴!

通俗讲就是“合并全年收入,按年计算税款”,然后多退少补。

个税改革后,个税的计算方法发生了改变,即将工资薪金、劳务报酬、稿酬、特许权使用费4项所得合并为“综合所得”以“年”为一个周期计算应该缴纳的个税。

因此,作为一个优秀的硕士研究生,如果你的导师补助达到了纳税标准,那么在每年年初大概率是会收到一笔退税的,这可是大喜事一件哦~

至于没有达到纳税标准的童鞋...

先反思一下,为什么“拖”大家后腿了

猜你喜欢:

-

热2022-10-08

-

热2021-04-01

-

热2021-02-10

-

热2020-10-09

-

热2020-04-22