2022-03-28 21:31:45作者:admin来源:未知

在申报个税的时候,一般都是按照个税表格来计算个税的,但是个税表格当中的速算扣除数是怎么来的,相信困扰着一部分的人。

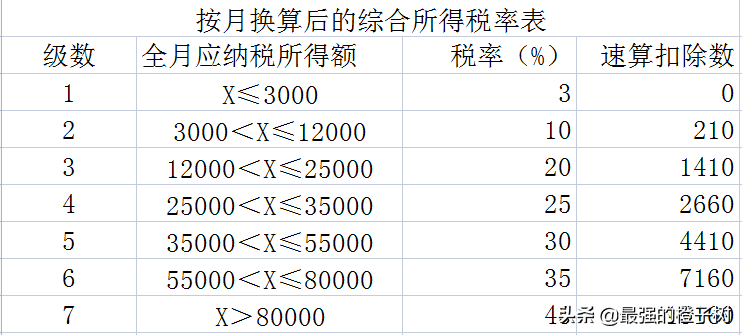

个人所得税是属于超额累进的。简单地说,就是针对于超过的部分按照不同的税率计算。具体税率表格如下:

表格当中由四组数据构成,级数,全月应纳税所得额,税率及速算扣除数。在计算的时候,根据全月的应纳税所得额确定级数以及相应的税率及速算扣除数。这里的全月应纳税所得额并不是全月的薪资收入,而是要用全月的薪资收入减去5000(起征点,高于5000才开始征收)。

例如:全月收入9000元。

应纳税所得额=9000-5000=4000,对应级数为2,对应税率为10%,速算扣除数为210.

应纳个税=应纳税所得额*税率-速算扣除数=4000*10%-210=190

现在的计算方式实际上是属于简便算法,如果用正常的计算方式,应该对这4000的应纳税所得额进行区分。0-3000的部分按照3%的税率征收,剩下的1000的部分按照10%来征收。

应纳个税=3000*3%+(4000-3000)*10%=190

但是当收入较高的时候,会出现公式过长而且计算麻烦的情况,所有引入了速算扣除数的概念。

例如,应纳税所得额为X,这个X是属于第4级。

应纳个税=3000以内的部分*3%+3000到12000的部分*10%+12000到25000的部分*20%+X多出25000的部分*25%

=3000*3%+(12000-3000)*10%+(25000-12000)*20%+(X-25000)*25%

=90+900+2600+25%*X-6250

=25%*X-2660

在这个公式里面我们会发现,只要X的数据在第四级当中,无论X的数据如何变化,后面的这2660的数据都是不变的。这个对应每个级数的数据就是速算扣除数。有兴趣的朋友可以根据上面的计算方式自己推导每个速算扣除数。

猜你喜欢:

-

热2022-11-09

-

热2022-06-28

-

热2022-06-06

-

热2022-05-13

-

热2022-05-13

-

热2022-04-02