2020-03-28 11:42:19作者:admin来源:未知

个人所得税汇算清缴并不是一项所有自然人纳税人的“全员”办税义务。个人所得税法及其实施条例规定了办理汇缴的筛选条件,“需要”办理汇算清缴的,必须按规定汇缴,言外之意,有些纳税人是排除在汇算清缴范围之外的。

注意:新增3种情形不汇缴,依法扣税是前提!

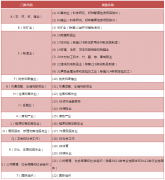

《个人所得税法实施条例》第二十五条规定了需要汇算清缴的4种情形:

一是从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

二是取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

三是纳税年度内预缴税额低于应纳税额;

四是纳税人申请退税。

《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告放宽了税法规定标准。其第二条规定,纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

一是纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

二是纳税人年度汇算需补税金额不超过400元的;

三是纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

案例1:

王先生为小微企业A公司提供产品推销服务,2019年分5次从A公司取得劳务报酬,每次2万元,已按劳务报酬所得扣缴个人所得税;另从自然人B处取得劳务收入1万元,从自然人C处取得劳务收入5000元,B、C未为其扣缴个人所得税。那么王先生是否需要办理2019年度汇算清缴?

表面上看,王先生全年劳务报酬收入低于12万元,似乎不用办理汇算清缴。不过,尽管王先生全年收入不足12万元,但其从自然人B、C处取得1.5万元并未扣税,不符合免办汇缴条件。

提醒:免于汇缴,并不意味着汇缴“权利”被剥夺

案例2:

马女士为小微企业A公司提供推销业务,2019年分5次从A公司取得报酬,每次2万元,已按劳务报酬所得扣缴个人所得税;另从自然人B处取得劳务收入1万元,从自然人C处取得劳务收入5000元,均已按劳务报酬收入扣缴个税。

假定2019年度马女士个人负担的“三险一金”2万元,其儿子在读小学六年级,除子女教育专项附加扣除1.2万元外,无其他专项附加扣除项目。根据44号公告规定,马女士似乎可以不办汇缴,但有可能多预扣了税款,还能退吗?

马女士从3处取得劳务报酬,其中,A公司为其扣缴税款16000元〔20000×(1-20%)×20%×5〕,自然人B为其扣缴税款1600元〔10000×(1-20%)×20%〕,自然人C为其扣缴税款800元〔5000×(1-20%)×20%〕,预扣税款合计18400元(16000+1600+800)。

44号公告豁免了2019年度马女士办理汇算清缴的义务,但马女士日常已按劳务报酬所得适用20%税率扣缴税款,2019年度个人所得税综合所得应纳税额为0元〔[(2×5+1+0.5)×0.8-6-2-1.2]×3%〕,平时预扣预缴的税款18400元可通过汇算清缴“退回来”。

本案例说明,44号公告只是免除了马女士办理汇算清缴义务,但并没有剥夺办理汇算清缴的“权利”,马女士年收入不满12万元,属于中低收入者,可以通过汇缴获取退税。不过需要注意的是,个人放弃汇算清缴意味着终结本年涉税事项,后续税务风险为0,如个人不享受免办福利坚持办理汇算清缴,汇算清缴发生错误亦应承担相应税务风险。

年收入12万元以下,究竟是否汇缴?

年收入不超过12万元的纳税人,还是要根据自己的具体情况,比较全年已预扣税款与年终应纳税额间的差额,判断自己是否需要办理汇算清缴。

案例3

孙先生为小微企业A公司的业务员,2019年工资收入11.5万元,已按累计预扣法扣缴税款;孙先生2019年度个人缴纳“三险一金”2万元,其儿子孙小龙在读小学二年级,孙先生除子女教育专项附加扣除1.2万元外,无其他专项附加扣除项目。那么,孙先生2019年度是否需要办理汇算清缴?

本案例中纳税人的收入总额与案例2一致,差异在于孙先生的收入全部为工资、薪金所得。在累计预扣法下,孙先生全年累计预扣税款(11.5-6-2-12)×3%=0.69(万元),与其汇算清缴应纳税额一致,无需补退税,不需办理汇算清缴。

对年收入低于6万元的个人,有人提出,既然年收入未达到“起征点”,平时不扣税岂不是更省事?但其实,日常扣税时还未到年底,年度中间无法判断个人全年收入能否达到6万元,同时,个人可能从多处取得收入,不扣税对个人所得税预扣预缴体系冲击较大。

为保证在不影响个人税收权益的前提下有效推进个人所得税汇算清缴,笔者建议纳税人及扣缴义务人:一是把功夫放在平时,扎实做好日常扣缴税款工作,对年收入低于6万元的个人,税务机关可以采取简易程序退税,年收入6万~12万元区间的个人就无需汇缴,把汇缴面真正“压下来”。二是对于有工薪收入的个人,在预扣预缴环节就把“三险一金”、专项附加扣除“扣足”,把减免优惠享受到位,避免中低收入阶层不办汇缴会“吃亏”问题。

技巧:下载个税APP,轻松确认补税额

补税额是否超过400元,是许多纳税人首先需要确认的问题。

案例4:

李先生2019年收入和纳税情况如下:

①在A企业任财务专员,每月工资3.5万元,2019年已按累计预扣法扣税4.558万元;

②给M培训公司讲课5次,每次收入5000元,每次扣税800元;

③专利使用费收入4万元,扣税6400元;

④个人负担“三险一金”2.6万元,专项附加扣除2.4万元。

李先生2019年是否需要办理汇算清缴?

李先生已扣缴税款5.598万元(4.558+0.08×5+0.64);李先生汇算清缴应纳税额5.858万元〔(3.5×12+0.5×0.8×5+4×0.8-6-2.6-2.4)×25%-3.192〕,需补税0.26万元(5.858-5.598),超过400元,李先生需办理汇缴。

案例5:

张先生2019年收入和纳税情况如下:

①在集团公司任法务部副经理,每月工资2万元,2019年已按累计预扣法扣税1.048万元;

②12月,集团公司派张先生兼任下属B企业法务总监,不领工资,每月发放兼职补贴2000元,未扣税;

③个人负担“三险一金”2.6万元,专项附加扣除2.4万元。

张先生2019年是否要办理汇算清缴?

张先生平时已预缴税款1.048万元。张先生2019年综合所得应纳税额1.068万元〔(2×12+0.2-6-2.6-2.4)×10%-0.252〕,应补税额200元(10680元-10480元)<400元,张先生可以不办汇算清缴,以此豁免200元税款。

我们发现,以手工方式计算补税额是否超过400元有一定难度。一方面,多数个人对税收政策不熟悉,不能准确记录年度内每一笔收入及对应的已纳税额,难以准确填写汇算清缴申报表;另一方面,个人银行账户的“收款”属于税后收入,各单位工资组成、津补贴和奖金名目及发放方式千差万别,个人难以准确还原计算税前收入,难以准确记录已纳税额,难以精准计算汇缴应纳税额及补退税额。

基于以上情况,国家税务总局认真贯彻“放管服”的统一要求,简化个人汇算清缴的技术操作,研究开发了供纳税人免费使用的“个人所得税”APP。个人下载该APP后,判断其应补税额是否超过400元,以及接下来办理汇算清缴,都能够化繁为简、轻松搞定。

需注意的是,有效使用“个人所得税”APP需要个人先行完成两个动作:一是个人用户注册登记,与税务机关实现网上互联、互动,能够启动相关涉税流程;二是绑定个人银行卡号方便补退税,在此推荐绑定个人工资卡,便于系统认证通过。

猜你喜欢:

-

热2021-12-06

-

热2021-08-09

-

热2021-05-08

-

热2021-04-20

-

热2020-06-13

-

热2020-04-17