2020-04-03 11:44:44作者:admin来源:未知

居民个人所得税预扣预缴计算

(工资、薪金所得)

2019年1月1日起,我国实施新个人所得税法,首次建立了综合与分类相结合的个人所得税制。

在综合税制下,扣缴义务人对居民个人工资、薪金所得按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报,预扣预缴个人所得税。

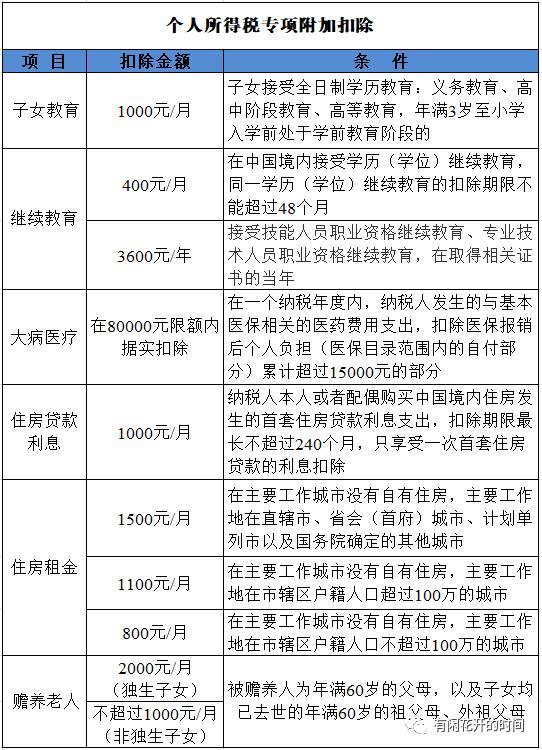

个人所得税应纳税所得额=月度收入-5000元(起征点)-三险一金等专项扣除-子女教育等专项附加扣除-企业年金等依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

猜你喜欢:

-

热2022-03-24

-

热2021-11-30

-

热2020-08-06

-

热2020-04-23

-

热2020-04-15

-

热2020-04-15