2021-03-01 22:00:39作者:admin来源:未知

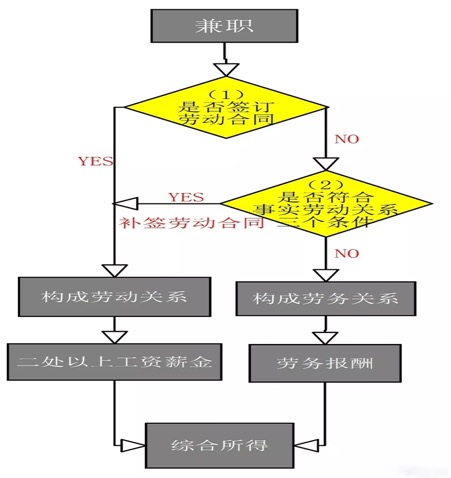

现如今,社会竞争如此激烈,人们不再满足于固定一种职业,而是”想方设法“的去挣钱,做兼职是一个比较好的选择,既不耽误本职工作,又可以在业余时间挣点外快,那么兼职收入计算个税时是工资还是劳务报酬呢?从下面这张图我们就能一眼看出来兼职到底归工资还是劳务了。

(1)兼职能签订劳动合同吗?

现行法律并未明确禁止职工在两个或两个以上单位同时就业。劳动法第六十九条第二款“从事非全日制用工的劳动者可以与一个或者一个以上用人单位订立劳动合同”,及第九十一条“用人单位招用与其他用人单位尚未解除或者终止劳动合同的劳动者……”,这些都表明劳动者可以在两个及两个以上用人单位就业。

《劳动合同法》保护的双重劳动关系必须具备两个条件:(1)非全日制用工;(2)后订立的劳动合同不得影响先订立的劳动合同的履行。否则用人单位可以强制解除劳动关系。

(2)兼职未签订劳动合同,只能是劳务关系吗?

《关于确立劳动关系有关事项的通知》(劳社部发〔2005〕12号)第一条规定,用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。

(一)用人单位和劳动者符合法律、法规规定的主体资格;

(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的组成部分。

第二条规定,用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

(一)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

(二)用人单位向劳动者发放的“工作证”、“服务证”等能够证明身份的证件;

(三)劳动者填写的用人单位招工招聘“登记表”“报名表”等招用记录;

(四)考勤记录;

(五)其他劳动者的证言等。

其中,(一)、(三)、(四)项的有关凭证由用人单位负举证责任。

第三条规定,用人单位招用劳动者符合第一条规定的情形的,用人单位应当与劳动者补签劳动合同,劳动合同期限由双方协商确定。

(3)兼职收入一定是按劳务报酬申报个人所得税吗?

《个人所得税条例修订草案》明确,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得;劳务报酬所得,指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得;

判断是否属于“工资薪金”所得的标准是看该个人与公司是否存在雇佣关系,提供的劳务是否具有独立性。如果该个人同时受雇于两个公司并分别在两个公司任职,,构成劳动关系,那么该个人从这两个公司获得的劳动报酬即为“工资薪金”所得。如果该个人与公司不存在雇佣(劳动)关系,并提供独立的劳务,构成劳务关系,该个人从该公司所获得的报酬即为"劳务报酬”所得。

国税函[2005]382号只是总局针对厦门地税局的提问所给出的一个回函,这个回函只是对厦门地税局提问中的兼职作出的答复,并不适用于所有的兼职情况。

总局也有规定对兼职收入按“工资薪金所得”申报个人所得税。如《国家税务总局关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知[部分废止]》(国税发[2000]149号)第六条规定,兼职律师从律师事务所取得工资、薪金性质的所得,律师事务所在代扣代缴其个人所得税时,不再减除个人所得税法规定的费用扣除标准,以收入全额(取得分成收入的为扣除办理案件支出费用后的余额)直接确定适用税率,计算扣缴个人所得税。兼职律师应于次月7日内自行向主管税务机关申报两处或两处以上取得的工资、薪金所得,合并计算缴纳个人所得税。

(4)工资薪金所得的预扣预缴与劳务报酬的预扣预缴有何不同?

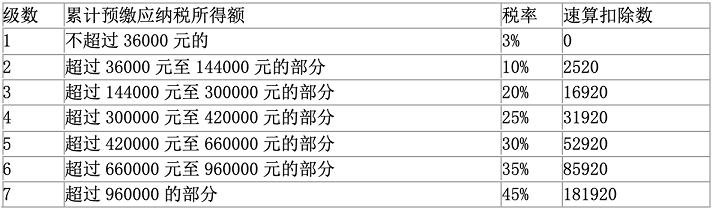

1、扣缴义务人支付工资薪金所得的预扣预缴。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计基本减除费用,按照5000元/月乘以当前月份数计算。

工资薪金所得预扣预缴税率表

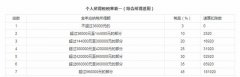

2、扣缴义务人支付劳务报酬所得的预扣预缴。

劳务报酬所得以每次收入减除费用后的余额为收入额,收入额扣除其他允许扣除的项目后的余额为预扣预缴应纳税所得额。

预扣预缴环节,劳务报酬所得的减除费用按八百元计算;每次收入四千元以上的,费用按百分之二十计算。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

劳务报酬所得预扣率表

级数

预扣预缴应纳税所得额

预扣率

速算扣除数

居民个人取得劳务报酬所得,按前款方法预扣预缴税款后,应当在年度终了后与工资薪金所得、稿酬所得、特许权使用费所得合并计税,进行汇算清缴,多退少补。

猜你喜欢:

-

热2022-10-08

-

热2022-10-08

-

热2022-07-26

-

热2022-06-28

-

热2022-06-09

-

热2022-05-17