2023-08-26 09:58:01作者:admin来源:未知

一、非高层管理人员应纳税额

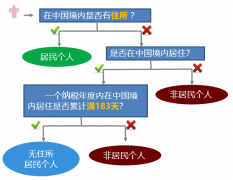

1.非居民个人境内居住时间累积不超过90天

应纳税所得额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数)-减除费用

应纳税额=应纳税所得额×适用税率-速算扣除数

2.非居民个人境内居住时间累积超过90天不满183天

应纳税所得额=当月境内外工资薪金总额×(当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数)

-减除费用

应纳税额=应纳税所得额×适用税率-速算扣除数

二、高级管理人员人员应纳税额

1.高级管理人员人员在境内居住时间累积不超过90天

应纳税所得额=当月境内外工资薪金总额×(当月境内支付工资÷当月境内外支付工资总额)-减除费用应纳税额=应纳税所得额×税率-速算扣除数

2.高级管理人员人员在境内居住时间累积超过90天不满183天

应纳税所得额=当月境内外工资薪金总额×〔1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)〕-减除费用

应纳税额=应纳税所得额×适用税率-速算扣除数

注:非居民个人在⼀个纳税年度内税款扣缴⽅法保持不变,达到居民个人条件时,应当告知扣缴义务⼈基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

猜你喜欢:

-

热2023-05-14

-

热2022-06-06

-

热2021-12-11

-

热2021-05-17

-

热2020-12-21

-

热2020-08-29