2021-11-30 15:03:07作者:admin来源:未知

近年来随着网络直播行业的发展,催生了一批网红主播,收入相当可观,动辄几百上千万甚至头部主播的收入达到几十亿,有了高收入的吸引,电商主播也成为比较热门的职业。因为主播的收入来源多,信息不够透明,而高收入的主播人群又有避税的动机,所以也出现一些高收入主播偷逃税款的情况,近日郑州税务机关就运用大数据查获一名主播偷逃税款,追征税款高达662.44万元。那么电商主播取得的收入具体应该如何缴纳个税呢?

1、主播以个人身份在直播平台带货

实务中,主播以个人身份在直播平台带货也比较常见,比如一些宝妈在抖 音上以个人身份注册后通过发视频加商品链接或直播间直接推销某些商品获得佣金收入。

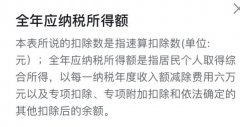

此时主播和直播平台之间属于劳务关系,主播取得的佣金等收入需要按照“劳务报酬所得”缴纳个人所得税,由直播平台预扣预缴。此种类型的劳务,属于提供连续性服务的,每次收入不超过4000元的,扣除费用为800元,每次收入超过4000元的,扣除费用为收入的20%,应预缴的劳务报酬个税=每次收入额×(1-20%)或(-800)×预征率-速算扣除数

预征率和速算扣除数可以通过以下表格确定:

需要注意的是主播提供的一般是连续性劳务,这里的每次收入一般指月收入。

劳务报酬所得预扣预缴后,劳务报酬所得需要并入年度综合所得,次年进行汇算清缴,多退少补。

2、主播成立个人独资企业或个体工商户

主播成立个人独资企业或个体工商户,以独资企业或个体工商户的身份在直播平台销售商品,取得佣金提成等收入,无需缴纳企业所得税。因为个人独资企业和个体工商户均不具有独立法人资格,但取得的收入需要在扣除与其经营相应的成本费用后按照经营所得缴纳个人所得税。

3、主播签约经纪公司或其他公司

如果主播签约经纪公司或其他公司,那么主播和直播平台直接没有直接关系。具体以什么形式缴纳个税,要看主播和公司签订的是劳动合同还是劳务合同。如果签订的劳动合同,则主播属于公司的员工,取得的收入属于工资,由经纪公司按照“工资薪金所得”预扣预缴个人所得税。

如果主播与公司签订的是劳务合同,则公司按照“劳务报酬所得”为主播预扣预缴个税,次年进行汇算清缴。

4、主播与直播平台签订劳动合同

这种情况,主播就属于直播平台的员工,由直播平台按照“工资薪金所得”代扣代缴个税,次年进行汇算清缴。

5、主播成立公司,以公司身份在直播平台带货

此时,主播属于所成立公司的股东,直播带货取得的收入属于公司的收入。实务中,这种情况也比较多,比如公司入驻某直播平台,老板本人作为主播销售自己公司的产品。此时一般情况下,老板一边拿工资,一边拿分红,工资按照“工资薪金所得”缴纳个税,分红按照“股息红利所得”税率为20%缴纳个税。

所以,主播和平台的关系不同,以不同身份带货,其缴纳个税的方式也不同。

猜你喜欢:

-

热2022-06-09

-

热2022-04-02

-

热2021-11-30

-

热2021-09-07

-

热2021-08-27

-

热2021-05-17